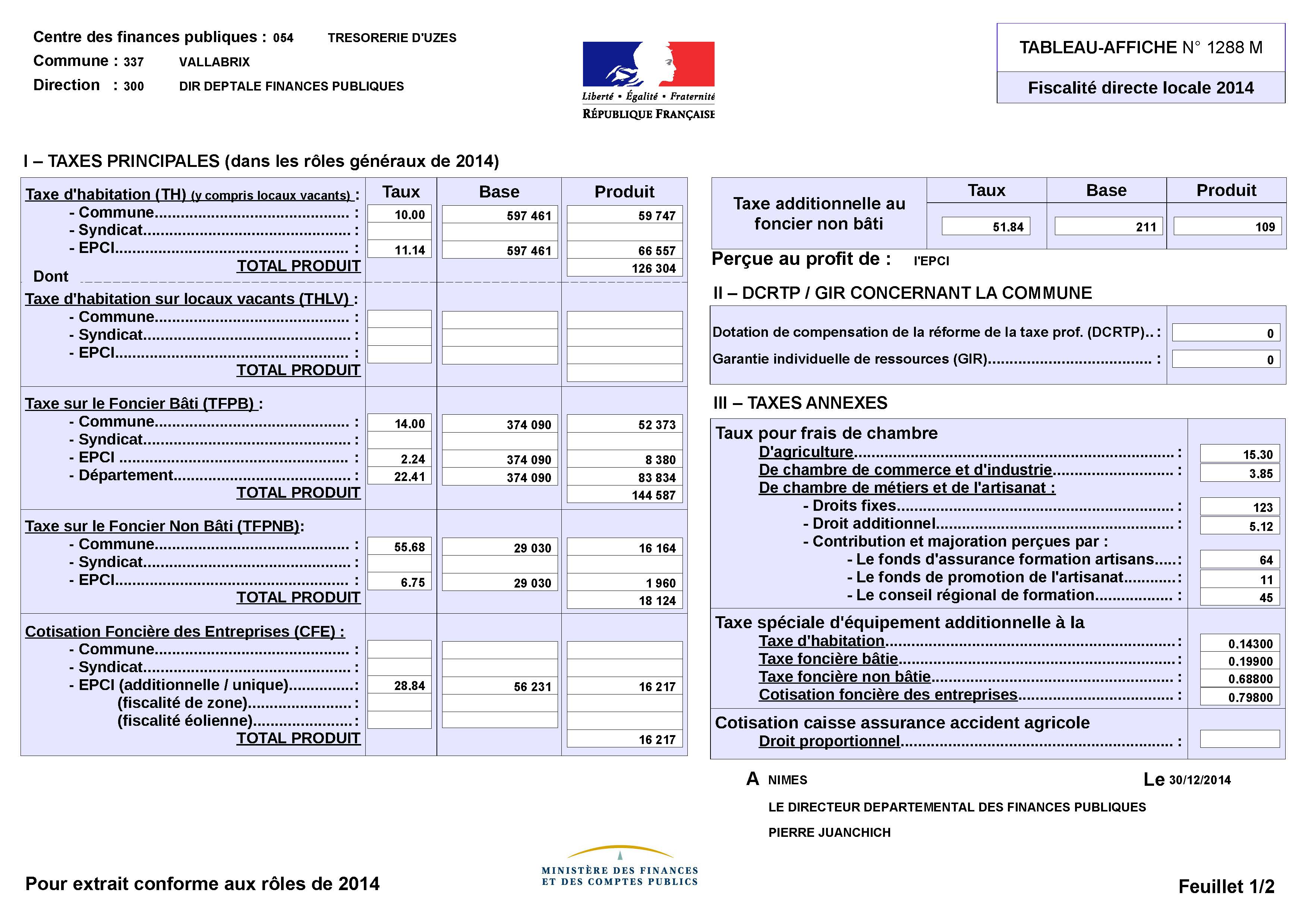

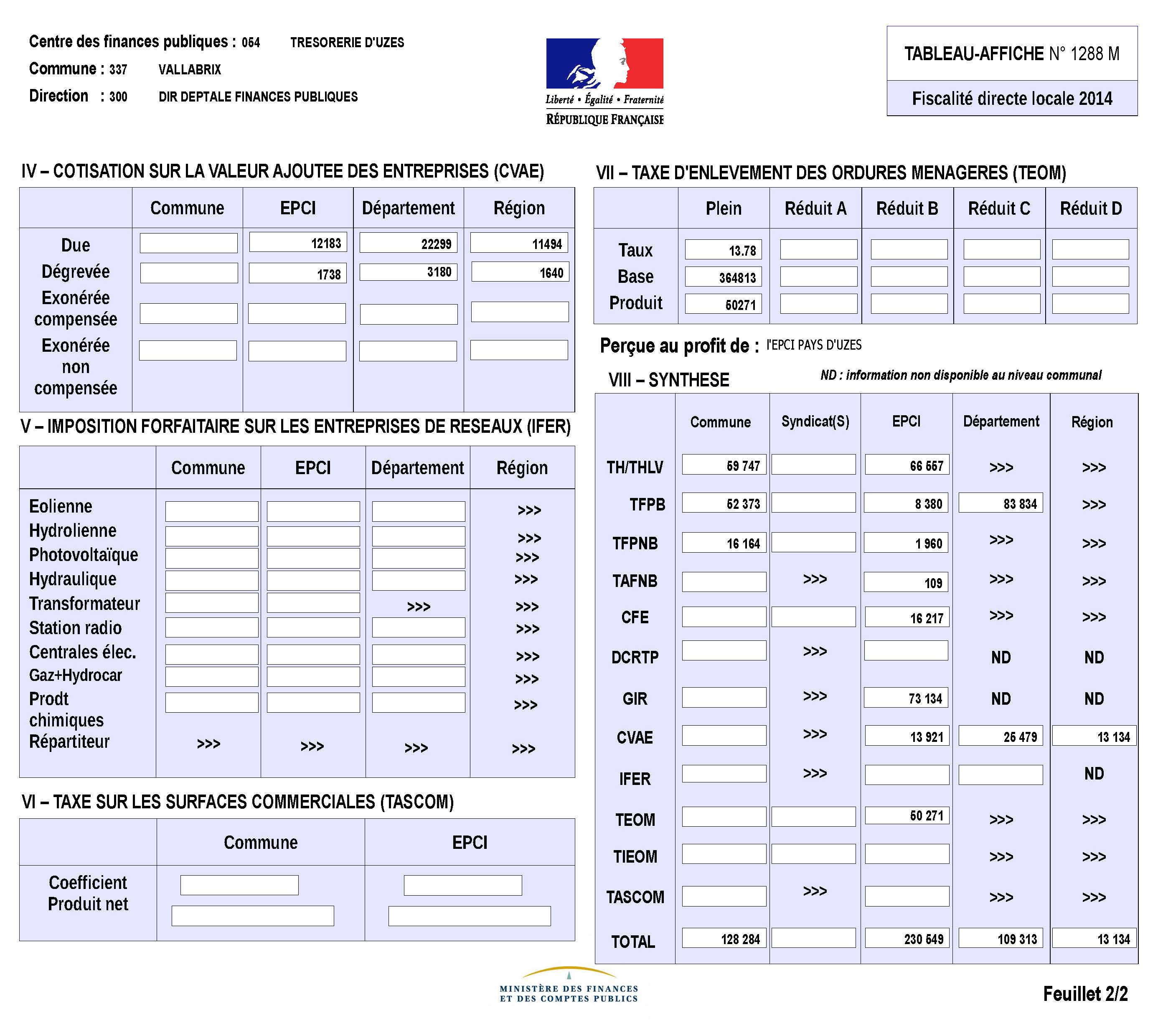

Veuillez trouver ci-joint le ‘tableau affiche 1288’ qui récapitule les ressources des impôts sur rôles et des impôts auto-liquidés perçues sur la commune en 2014.

Cet état à pour objet de faire connaître aux contribuables la nature et les montants des différentes impositions locales perçues par les collectivités et les groupements sur le périmètre de votre commune.

Comme convenu, vous trouverez ci-joint :

– la fiche de situation financière 2012 (ratios de niveau page 1 et ratios de structure page 2),

– le tableau présentant l’évolution des comptes de 2008 à 2012.

– un tableau des principaux ratios constituant les principaux clignotants financiers des communes.

On peut constater que :

– les produits augmentent plus vite que les charges (écart de + 5%), malgré une baisse de la dotation globale de fonctionnement versée par l’état,

– le produit de la fiscalité augmente de 33,5 % entre 2009 et 2015, grâce à une bonne dynamique des bases, les taux d’impositions restant dans la moyenne départementale et régionale,

– les charges de personnel se stabilisent à leur niveau de 2009 (102000€ par an),

– les contingents (SDIS, SIRP,…) progressent légèrement 46000€ en 2009 contre 48700€ en 2012,

– les charges financières baissent régulièrement depuis 2011, en l’absence de mobilisation d’emprunt en 2010, 2011et 2012,

– le résultat de fonctionnement et la Capacité d’autofinancement Brute progressent de + 31,3 % entre 2009 et 2012,

– la CAF « nette » (après remboursement du capital des emprunts) progresse de + 35,1% entre 2009 et 2012.

En matière d’investissement, la commune enregistre un fort volume d’investissement en 2009 (373K€) financés à hauteur de 240K€ par emprunt, alors que les dépenses d’équipement de 2011 (272K€) et 2012 (238K€) ont été financés par les ressources propres d’investissement (FCTVA et TLE) et par prélèvement sur le fonds de roulement (pas de recours à l’emprunt).

Malgré ce prélèvement important sur le fonds de roulement (83K€ entre 2011 et 2012), le FDR reste d’un niveau élevé (128K€ soit 333€ par habitant) : il couvre 168 jours de charges réelles de fonctionnement.

La trésorerie reste aussi d’un niveau largement supérieur aux besoins de la commune, pour une valeur de 66 K€ au 31 décembre 2012.

Tous les ratios financiers sont au « vert » (voir le tableau des ratios) :

– autofinancement à 64% (0,64) des charges de F et de l’annuité de la dette par les produits (seuil de fragilité à 87%),

– rigidité des charges à 34% : les charges incompressibles (frais de personnel, contribution aux syndicats intercommunaux, annuités d’emprunt) représentent 34% du total des charges alors que le seuil de fragilité se situe à 41%,

– l’encours de la dette représente 0.62 années de CAF (12 mois x 0.62 = 7 mois 1/2) pour un seuil de fragilité à 2 ans 1/2,

– l’encours de la dette représente 0.24 années de produits de fonctionnement 12 mois x 0.24 = 3 mois de produits pour un seuil de fragilité à 8 mois de produits,

– la CAF représente 39% des produits.

Toutes ces remarques permettent de conclure à la bonne santé financière de la Commune de Vallabrix qui dispose de marges de manoeuvres sur la fiscalité, l’autofinancement, les réserves accumulées et l’endettement.

Bien cordialement

Dans son édition du 27 mars, le Midi Libre a publié un article des Contribuables associés sous le titre « Votre maire est-il économe ou dépensier ? ».

Les communes y sont évaluées selon le critère de la dépense par habitant : certaines, citées dans la rubrique « Flop », sont sévèrement notées. Vallabrix, avec 0/20, est carrément sanctionnée.

Sans contester l’utilité d’une information sur la gestion des collectivités, nous voudrions mettre en perspective les données fournies par l’association, en nous fondant sur le bilan financier de notre commune.

La maîtrise des dépenses

L’association, dans sa méthode, associe les dépenses d’investissement et les dépenses de fonctionnement. Or ces dépenses ne sont pas de même nature : les dépenses d’investissement servent à assurer le développement de la collectivité et sont nécessaires. En revanche, les dépenses de fonctionnement constituent des charges qu’il faut maîtriser tout en assurant un service à la population. C’est ce que l’équipe municipale s’emploie à faire depuis le début du mandat. Aussi, le compte administratif 2012 montre qu’elle a pu dégager, grâce aux revenus d’une industrie locale, un excédent de fonctionnement de

740€ /hab alors que la moyenne départementale est de 160€. Cet excédent lui donne une latitude pour proposer des services de qualité aux familles : crèche, garderie gratuite à l’école, centre de loisirs.

Même si les dépenses de fonctionnement sont légèrement plus élevées que la moyenne départementale (724€ contre 603€), il n’y a pas d’incidence sur les taux d’imposition qui sont au niveau du département (Taxe d’habitation : 10% V contre 9, 97% D, Taxe Foncière : 14% V contre 14,36% D).

Une politique d’investissement réfléchie

Misant sur ses ressources, la municipalité a fait le choix délibéré d’investir dans des équipements importants qui faisaient défaut : cantine scolaire, médiathèque, station d’épuration, surpresseur collectif pour l’eau, aménagement de la traversée du village, création d’une voie et d’un jardin publics. Par ailleurs, en l’absence de réserves foncières, le conseil municipal a prévu d’acquérir des terrains constructibles, en vue de réaliser des logements et de nouveaux équipements, à l’heure où le manque de logements accessibles se fait sentir partout en France.

Faiblesse de la dette

Enfin, pour ce qui concerne la dette, la commune est très bien placée. Au 31décembre 2012, l’encours de sa dette était de 289€/ha, très inférieur à la moyenne départementale (631€/ha).

Concrètement, cela signifie que la commune est aujourd’hui en capacité de rembourser sa dette en mobilisant l’équivalent de 3 mois de ses ressources. Par comparaison, la dette devient critique lorsqu’elle représente 8 mois de produits.

Ces éléments sont, nous semble-t-il, de nature à rassurer les contribuables.

Au vu de ces données, la note de 0/20 attribuée à la commune est-elle méritée? Les lecteurs du Midi Libre et les Vallabrixois pourront en juger. Une information plus complète est à leur disposition sur le site de la commune (www.vallabrix.com, onglet La mairie, rubrique Finances). Ils y trouveront l’analyse détaillée de la situation financière fournie par les services de la trésorerie.

Bernard Rieu, maire

Odile Pernin-Vidal, premier adjoint

ANALYSE FINANCIERE DE LA COMMUNE – 29 mars 2013

Comme convenu, vous trouverez ci-joint :

– la fiche de situation financière 2012 (ratios de niveau page 1 et ratios de structure page 2),

– le tableau présentant l’évolution des comptes de 2008 à 2012.

– un tableau des principaux ratios constituant les principaux clignotants financiers des communes.

On peut constater que :

– les produits augmentent plus vite que les charges (écart de + 5%), malgré une baisse de la dotation globale de fonctionnement versée par l’état,

– le produit de la fiscalité augmente de 33,5 % entre 2009 et 2015, grâce à une bonne dynamique des bases, les taux d’impositions restant dans la moyenne départementale et régionale,

– les charges de personnel se stabilisent à leur niveau de 2009 (102000€ par an),

– les contingents (SDIS, SIRP,…) progressent légèrement 46000€ en 2009 contre 48700€ en 2012,

– les charges financières baissent régulièrement depuis 2011, en l’absence de mobilisation d’emprunt en 2010, 2011et 2012,

– le résultat de fonctionnement et la Capacité d’autofinancement Brute progressent de + 31,3 % entre 2009 et 2012,

– la CAF « nette » (après remboursement du capital des emprunts) progresse de + 35,1% entre 2009 et 2012.

En matière d’investissement, la commune enregistre un fort volume d’investissement en 2009 (373K€) financés à hauteur de 240K€ par emprunt, alors que les dépenses d’équipement de 2011 (272K€) et 2012 (238K€) ont été financés par les ressources propres d’investissement (FCTVA et TLE) et par prélèvement sur le fonds de roulement (pas de recours à l’emprunt).

Malgré ce prélèvement important sur le fonds de roulement (83K€ entre 2011 et 2012), le FDR reste d’un niveau élevé (128K€ soit 333€ par habitant) : il couvre 168 jours de charges réelles de fonctionnement.

La trésorerie reste aussi d’un niveau largement supérieur aux besoins de la commune, pour une valeur de 66 K€ au 31 décembre 2012.

Tous les ratios financiers sont au « vert » (voir le tableau des ratios) :

– autofinancement à 64% (0,64) des charges de F et de l’annuité de la dette par les produits (seuil de fragilité à 87%),

– rigidité des charges à 34% : les charges incompressibles (frais de personnel, contribution aux syndicats intercommunaux, annuités d’emprunt) représentent 34% du total des charges alors que le seuil de fragilité se situe à 41%,

– l’encours de la dette représente 0.62 années de CAF (12 mois x 0.62 = 7 mois 1/2) pour un seuil de fragilité à 2 ans 1/2,

– l’encours de la dette représente 0.24 années de produits de fonctionnement 12 mois x 0.24 = 3 mois de produits pour un seuil de fragilité à 8 mois de produits,

– la CAF représente 39% des produits.

Toutes ces remarques permettent de conclure à la bonne santé financière de la Commune de Vallabrix qui dispose de marges de manoeuvres sur la fiscalité, l’autofinancement, les réserves accumulées et l’endettement.

Source – Le Républicain n° 3290 du 14 au 20 octobre 2010